Bitcoin như một loại tài sản đặc biệt (3)

moneyHành vi của Danh mục

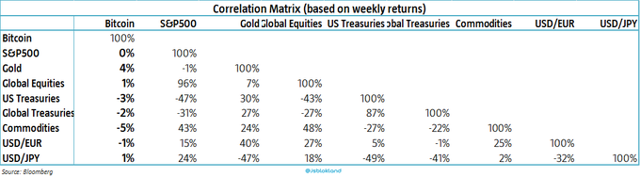

Sự tương quan cũng như Sharpe đều không thể kể lại toàn bộ câu chuyện về cách bitcoin cư xử trong một danh mục thị trường đa tài sản truyền thống. Các dữ liệu về giá cả và lợi nhuận thì có thể kể, ít nhất là từ một phóng chiếu lịch sử. Giả sử bạn đầu tư vào một danh mục thị trường đa tài sản truyền thống gồm cổ phần 50% và trái phiếu chính phủ 50% và quyết định thêm 1% bitcoin vào tháng 7-2010. Điều này nghe có vẻ là một phân bổ rất nhỏ, nhưng biểu đồ dưới đây cho chúng ta thấy điều ngược lại là đúng.

Nếu bạn tạo ra một danh mục thị trường đa tài sản vào tháng 7-2010 bao gồm 49,5% cổ phiếu, 49,5% trái phiếu và 1% bitcoin, bạn sẽ nhận ra mức lợi nhuận trung bình hàng năm là 124% với mức biến động trung bình hàng năm là 84%. Để so sánh, tôi cũng thêm vào lợi nhuận và rủi ro của cổ phiếu 50% truyền thống và 50% trái phiếu danh mục đầu tư. Như bạn có thể nói từ biểu đồ hai danh mục đầu tư này không có cách nào so sánh được với nhau.

Đó là chỉ khi bạn không tái cân bằng danh mục đầu tư của bạn. Đây là một khái niệm rất quan trọng vì trọng lượng của bitcoin trong danh mục đầu tư sẽ tăng lên 99% vào lúc này. Đối với một bitcoin danh mục cổ phiếu mua và giữ kiểu truyền thống chỉ không phù hợp.

Chắc chắn hầu hết các nhà đầu tư sẽ lựa chọn cân bằng lại danh mục đầu tư của họ, đặc biệt là kể từ khi họ chọn một lượng bitcoin khởi đầu chỉ là 1%. Vì vậy, chúng ta hãy xem xét danh mục đầu tư đa tài sản đầu tư 1% trong bitcoin, nhưng thời gian này sẽ cân bằng lại hàng tuần (!). Nếu trọng lượng của bitcoin được đưa về mức 1% mỗi tuần, mọi thứ sẽ trông hoàn toàn khác. Sự cân bằng ở tần số này có nghĩa là trọng lượng của bitcoin sẽ không bao giờ vượt quá 2%, do đó hồ sơ rủi ro cực đoan của nó không có cơ hội thống trị toàn bộ danh mục đầu tư.

Trên thực tế, việc tái cân bằng hàng tuần dẫn đến một danh mục đầu tư có cùng độ biến động như danh mục đầu tư cổ phiếu truyền thống 50% và trái phiếu 50%, nhưng với tỷ suất lợi nhuận thực hiện cao hơn (9,4% v 7,1%), như thể hiện trong biểu đồ dưới đây. Do đó, thêm một tần số tái cân bằng nghiêm ngặt ngăn chặn bitcoin từ việc chi phối danh mục đầu tư mà không trả về tiềm năng trở lại do sự tương quan thấp của bitcoin với các lớp tài sản khác.

Rõ ràng có một cảnh báo liên quan đến chiến lược này. Biểu đồ trên đây không tính đến chi phí giao dịch tài khoản. Chi phí giao dịch khác nhau rất lớn giữa các thị trường và các kiểu nhà đầu tư. Nhưng đặc biệt đối với những nhà đầu tư nhỏ lẻ thì việc tái cân bằng hàng tuần chắc chắn sẽ ảnh hưởng đáng kể đến lợi nhuận bởi vì họ thường trả một khoản tiền cố định cho mỗi giao dịch và ít sử dụng các công cụ phái sinh. Ngoài ra, kinh doanh bitcoin cũng đi kèm với chi phí và không dễ dàng chút nào so với giao dịch cổ phiếu hoặc trái phiếu.

BT: NCCong

Portfolio